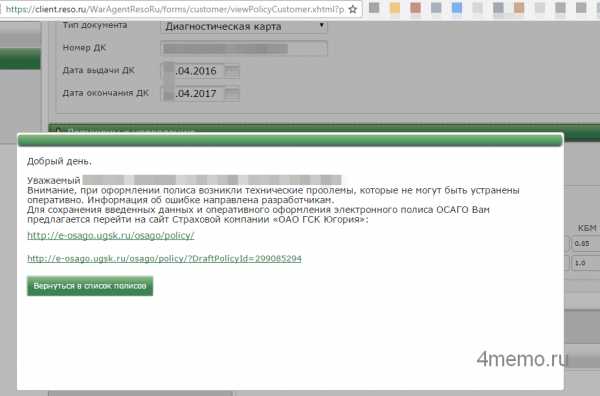

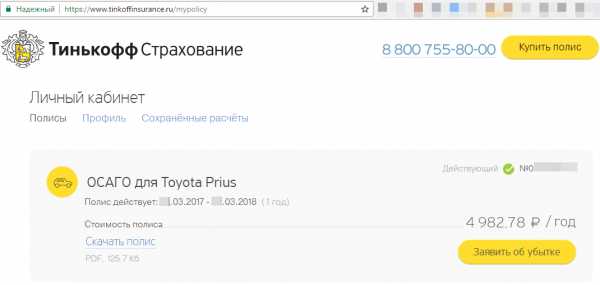

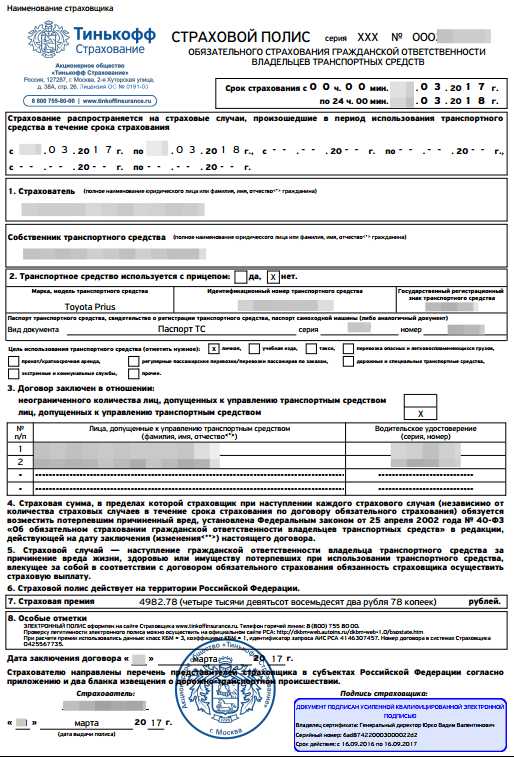

Проверка бонус малус рса

Проверить КБМ ОСАГО по базе РСА онлайн

Под коэффициентом бонус-малус (КБМ) понимается показатель, которые обозначает уровень дисциплинированности водителя транспортного средства. Он используется страховыми компаниями для того, чтобы рассчитать стоимость оформления полиса ОСАГО. КБМ был введен в 2003-м году, причем принцип его определения и механизм предоставления скидок при заключении со страховщиком договора несколько раз менялся.

Как узнать коэффициент бонус-малус

В результате нередко возникает путаница, устранить которую может использование для проверки коэффициента только надежных ресурсов и баз данных. К их числу относится официальный сайт РСА, то есть Российского союза автостраховщиков, ведущего реестр страховых полисов, исчерпывающая информация о которых собирается в АИС РСА (автоматизированной информационной системе).;

Для того, чтобы проверить КБМ ОСАГО по единой базе РСА в режиме онлайн, необходимо ввести сведения о владельце транспортного средства, к числу которых относятся:

•ФИО собственника;

•дата его рождения;

•реквизиты водительского удостоверения;

•дата формируемого запроса в РСА. В данном случае следует указывать день, следующий за окончанием срока действия текущего полиса ОСАГО.

После введения указанной информации во все формы ввода, следует поставить галочку о согласии с установленными на сайте правилами обработки и предоставления данных, а затем нажать на кнопку «Проверить». В течение нескольких секунд интересующие пользователя данные будут выведены на экран, после чего их можно использовать при расчете цены полиса. Важно отметить, что услуга проверки предоставляется бесплатно.

Не получилось определить КБМ?

Нередко возникает ситуация, когда определить КБМ не удается и сервис проверки выдает ошибку. Причин подобного развития событий может быть несколько:

•ошибка со стороны автостраховщика, передавшего в РСА неверные данные;

•изменения в документах владельца транспортного средства или водителя;

•сбой в работе АИС РСА;

•заключение владельцем автомобиля нескольких страховых договоров или использование нелегального полиса страхования, например, без прохождения техосмотра.

В случае ошибки со стороны страховой компании собственник авто может обратиться с жалобой в контролирующий орган – Центробанк РФ или непосредственно в РСА.

Проверить Кбм по базе РСА онлайн в Ростове-на-Дону

"Кбм ОСАГО " - аббревиатура, означающая "коэффициент бонус-малус" при страховании ОСАГО, т.е. "бонус" понижает страховой тариф, а "малус" увеличивает стоимость "автогражданки".

Проверка Кбм ОСАГО по официальной базе РСА на нашем сайте осуществляется бесплатно. Для этого требуются следующие данные:

- Фамилия, Имя и Отчество каждого из допущенных водителей;

- дата рождения каждого из водителей;

- серия и номер водительского удостоверения каждого из водителей.

Если же Ваша скидка (Кбм) в ходе проверки не подтверждается, несмотря на то, что Вы страховались неоднократно и страховых событий у Вас не было, то рекомендуем обратиться в головной офис страховой компании, где Вы ранее оформляли страховой полис ОСАГО, для сверки данных в полисе, паспорте и водительском удостоверении.

Купить полис ОСАГО, КАСКО,

Ипотечное страхование

+7 (863) 301-03-10

+7 (960) 447-00-04

+7 (928) 107-14-49

Что делать, если скидка Кбм по ОСАГО не подтверждается?

Случается, что страховых событий в течение года не было, но скидка по ОСАГО теряется. Причины, которые могут потенциально привести к "потере" скидки Кбм по ОСАГО:

-

"Покупка" полиса осаго у мошенников

Мошенники не заносят в базу данных РСА по водителям, т.к. полисы они не оформляют, а выдают доверчивым гражданам подделку. Поэтому оформляйте полисы только у официальных страховых агентов. Покупка подделки не освобождает владельца транспортного средства от страхования ОСАГО автомобиля.

-

Замена водительского удостоверения

При замене водительского удостоверения, обязательно следует уведомить об этом страховую компанию и внести в действующий страховой полис соответствующие изменения. Если этого не сделать, то Кбм водителя будет утерян. В этом случае необходимо определить Кбм полиса ОСАГО по предыдущим правам. Если скидка подтверждается, попросите страхового агента учесть эту скидку при оформлении полиса ОСАГО на очередной год.

-

Водителя не вписывали в полис более года

Согласно закона "Об ОСАГО", Кбм - это скидка за безубыточную пролонгацию полиса. Т.е. водитель должен ежегодно вписываться в полис ОСАГО для сохранения своего Кбм. Если же какой-то год был пропущен и водителя в течение года ни в один полис не вписывали, то данные по нему удаляются из базы РСА безвозвратно и скидочный класс водителя Кбм обнуляется.

-

Ставьте разную дату расчета осаго

Случается, что при изменении даты вступления полиса ОСАГО в силу, скидка пропадает или появляется. Скидка привязывается к последнему закончившемуся страховому полису. Поэтому, если полисов ОСАГО в которых вписан водитель несколько, но при этом в указанных полисах Кбм указан разный, то при оформлении очередного полиса скидка может меняться. В этом случае, необходимо обратиться в свою страховую компанию для восстановления утраченной скидки в базе РСА и приведения ее к единому значению.

-

страховка была "ограниченная", а стала "без ограничения" (или наоборот)

Скидка Кбм начисляется каждому водителю ("ограниченная страховка ОСАГО") или Собственнику транспортного средства (при страховании "без ограничения"). Это два разные варианта начисления скидок и они никак между собой не пересекаются.

-

страховка был "не ограниченная" и приобретается новый автомобиль

При страховании ОСАГО "без ограничения", при смене транспортного средства, согласно Закона об ОСАГО, скидка Кбм пропадает. Это не ошибка, это предусмотренное законом условие.

Начиная с сентября 2014 года, скидочный коэффициент Кбм по ОСАГО и его проверка осуществляется автоматически, и страховые агенты не имеют возможности менять значение этого критерия.

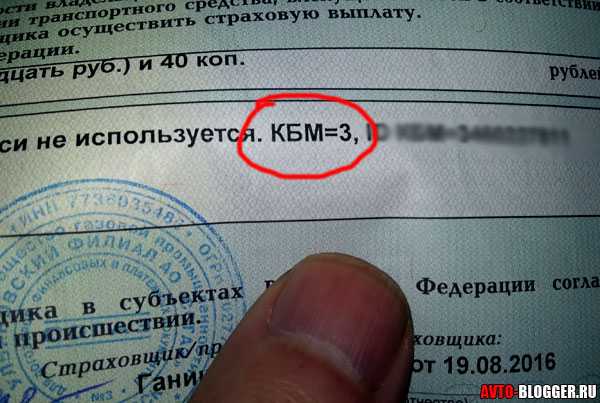

Минимальное значение коэффициента Кбм ОСАГО = 0,5, т.е. скидка в данном случае составляет 50%. Максимально допустимое значение коэффициента Кбм = 2,45, т.е. тариф увеличивается в данном случае на 150%. Так что наличие Кбм не означает только лишь снижение тарифной ставки ОСАГО, иногда Кбм может и увеличить страховой тариф.

С помощью данного сервиса, предоставленного Российским Союзом Автостраховщиков (РСА) Вы можете самостоятельно онлайн проверить Кбм

Купить полис ОСАГО, КАСКО,

Ипотечное страхование

+7 (863) 301-03-10

+7 (960) 447-00-04

+7 (928) 107-14-49

Проверить полис ОСАГО на подлинность РСА по единой базе ОСАГО

Слушать ПодписатьсяПроверка полиса ОСАГО по базе РСА. Что и как можно проверить через базу "Российского союза автостраховщиков"?

Проверка полиса ОСАГО на подлинность

С помощью базы российского союза страховщиков каждый водитель может узнать максимум важной информации о своем полисе. В ней хранятся данные всех страховых компаний, действующих на территории России. Поэтому она позволяет проверить любой полис по критериям:

- подлинность — действительно ли у вас на руках настоящая страховка или это качественная подделка;

- текущий КБМ – какой размер скидки вам полагается при следующем заключении договора;

- расчет ущерба – стоимость деталей и нормочасов в вашем регионе.

Проверка полиса ОСАГО по базе РСА

Данные АИС российского союза автостраховщиков позволяют быстро выявить подделку полисов. Теперь не надо вглядываться в бланк полиса обязательного страхования, оценивать качество печати и искать водяные знаки. Достаточно ввести номер страховки и узнать:

- какому страховщику она была отгружена;

- в каком статусе сейчас находится – еще не продана, действует, утеряна или украдена;

- дата продажи – если документ уже был передан водителю;

- дата старта действия страховки;

- дата окончания – страховка перестает действовать и нужно оформлять новую.

Обратите внимание на поля «дата продажи», «дата старта действия страховки» и «дата окончания». В новом полисе они должны быть пустыми. Также проверьте, чтобы совпадало название компании, с которой вы общаетесь, с полем, кому был отгружен бланк.

Как проверить расчет выплат и стоимости ремонта

Помимо проверки актуальности страховки, база АИС российского союза автостраховщиков пригодится и водителям, попавшим в ДТП. Она позволяет рассчитать среднюю стоимость запчастей и нормочаса при ремонте автомобиля. Для этого необходимо:

- указать экономический район, где будет ремонтироваться автомобиль;

- ввести номер детали, его можно узнать после общения со страховой.

Вы получите усредненный расчет выплаты по обязательному страхованию, калькулятор РСА дает достаточно подробную информацию. Если она отличается от подсчетов страховщика, то это станет поводом подать досудебную претензию.

Выяснение коэффициента бонус-малус РСА

Страховщики берут информацию о текущем КБМ водителя из базы данных «Российского союза автостраховщиков». Расчет КБМ по обязательному страхованию с использованием базы союза страховщиков происходит автоматически. Каждый год значение коэффициента бонус-малус изменяется в большую или меньшую сторону, в зависимости от езды водителя.

Для расчета КБМ необходимо указать следующую информацию для страховки с ограничениями:

- ФИО водителя;

- дату рождения;

- серию и номер водительского удостоверения.

Также требуется ввести дату начала действия или добавления водителя в договор. После этого система покажет текущий КБМ.

Для договора страхования без ограничений потребуется указать дополнительную информацию:

- VIN;

- номер с государственного регистрационного знака;

- номер кузова;

- номер шасси.

Эта информация нужна, так как КБМ рассчитывается не по водителю, а по транспортному средству.

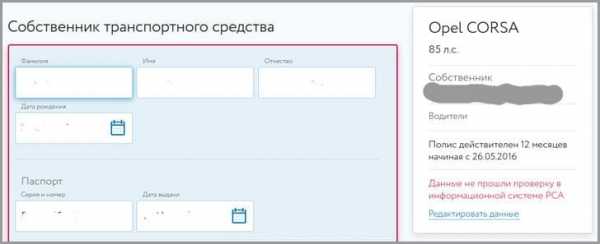

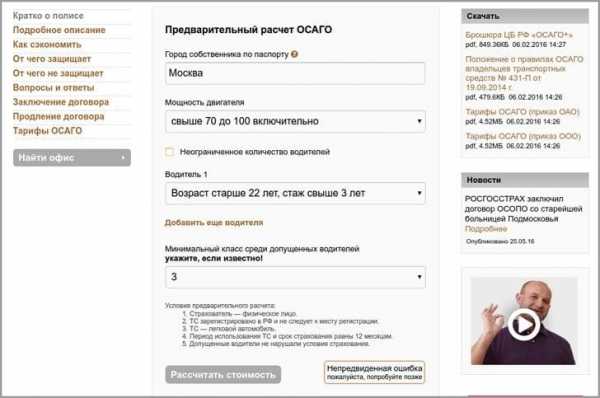

Предварительный расчет стоимости страховки

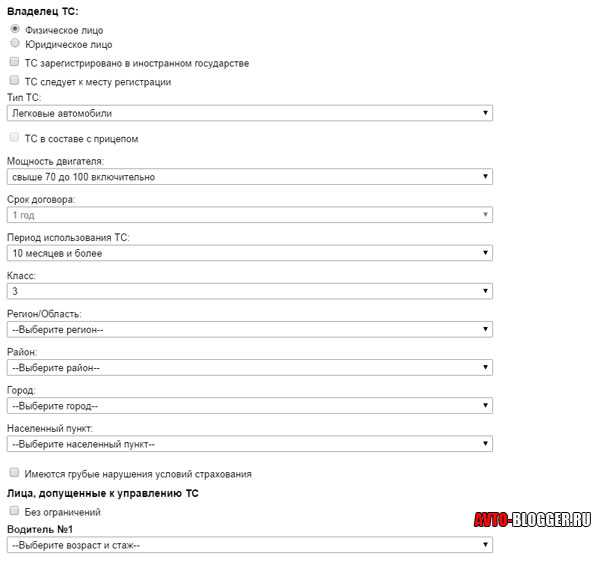

Так как страховые компании используют расчет стоимости обязательного автострахования страхования в АИС российского союза автостраховщиков, то вы можете самостоятельно узнать сколько стоит страховка перед посещением удобного вам офиса. Для этого можно воспользоваться сайтом «Российского союза автостраховщиков».

В калькуляторе РСА необходимо выбрать:

- физическое или юридическое лицо;

- тип транспортного средства;

- мощность двигателя;

- срок страхования;

- период использования автомобиля;

- текущий КБМ водителя;

- регион, район и город регистрации водителя;

- были ли серьезные нарушения условий страхования;

- количество водителей, допущенных к управлению машиной, или полис без ограничений.

Помните, если вы указали все данные правильно, то стоимость при посещении офиса будет точно такой же.

При расчете стоимости страхования через калькулятор, важно правильно заполнить поле регистрации. Указывайте там именно то место, где прописано физическое или зарегистрировано юридическое лицо, а не автомобиль. От этого поля во многом зависит размер страховой премии, так как коэффициент может варьироваться от 0,6 до 2.

Правда и мифы о деньгах в Яндекс Дзен

Подписаться

Порядок применения коэффициента бонус-малус | Порядок расчёта КБМ

Порядок применения коэффициента бонус-малус

Приобретая полис ОСАГО, автовладельцы должны разобраться в процессе вычисления его стоимости. Коэффициент бонус-малус значительно влияет на окончательную сумму страховки. Соблюдение правил безопасной езды, сведение к нулю риска аварийных ситуаций на дороге сэкономят деньги водителя при оформлении полиса. КБМ – своеобразное поощрение водителей за уверенное и безаварийное вождение.

Полис на автомобильОпределение и применение бонус-малус исходит из доступной и открытой базы данных АИС РСА, в которой хранится вся информация за предыдущие периоды. Если на каком-то этапе при переоформлении полиса страхователь заметил, что применение КБМ было завышенным, он имеет право написать заявление страховщику с просьбой пересчитать тариф и сделать возврат части платежа.

Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации. Он определяется классом, который зависит от количества страховых возмещений за предыдущий период. Если автовладелец впервые оформляет полис, то ему автоматически присваивается коэффициент равный 1 (класс 3).

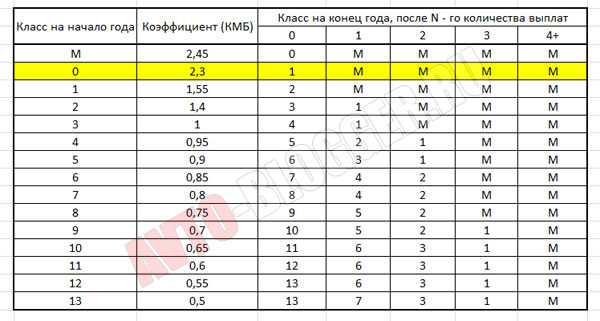

Для расчёта КБМ пользуются таблицей:

Согласно нововведениям, вступившим в силу с 1 апреля 2019 г., КБМ будет устанавливаться на 1 год и пересчитываться 01 апреля ежегодно. Его значение станет фиксированным в течение срока и будет применяться ко всем заключенным договорам обязательного страхования в этом промежутке времени.

Порядок расчета коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца

Проверить свой КБМ можно онлайн на сайте РСА. В ответ на запрос вы получите таблицу с данными о последней страховке, информацию о количестве страховых случаев и новый КБМ.

Применение коэффициента бонус-малус стимулирует водителей быть внимательными, соблюдать правила дорожного движения. Некоторые страховые компании используют практику поощрения клиентов, применяя заработанную скидку за безаварийную езду по ОСАГО при определении тарифа по КАСКО. Таким образом, водитель получает двойное вознаграждение и еще большую материальную заинтересованность.

Калькулятор автострахования 2020Проверка КБМ по базе РСА

Рассчитывая стоимость полиса ОСАГО, применяют определенные параметры, в том числе и коэффициент бонус-малус. Проверить КБМ нужно для того, чтобы рассчитывать, уменьшится или увеличится стоимость оформляемого полиса. Стоимость страховки рассчитывается последовательным умножением базовой ставки на каждый показатель.

Для кого нужна проверка КБМ

Начиная с 2013 года, в РФ вступил в действие закон, который создает определенные обязательства для страховых компаний. Перед тем, как определить стоимость страховки, оформить соответствующие документы, проверке подлежат все ранее оформленные страховые полисы, на основании которых рассчитывается бонус-малус. Если страховая компания обходит это правило, при наступлении дорожно-транспортного происшествия страхователя ждут серьезные проблемы.

Аббревиатура КБМ юридического лица, физического лица – это коэффициент бонус-малус, посредством него учитывают, какой размер ранее накопленной скидки по полису ОСАГО. Если в течение учетного года езда была безаварийной, стоимость последующего оформленного полиса будет уменьшена на 5%. Если же произойдет наступление страхового случая, то для виновника стоимость ОСАГО вырастет на 10-20%, исходя из того, какой размер имеющегося коэффициента. Если в течение 10 лет езда была безаварийная, то итоговая скидка составит 50%. Можно проверить КБМ по базе РСА, где собраны все данные по застрахованным лицам.

На этапе продажи, оформления ОСАГО, страховая компания должна проверить КБМ водителя в системе РСА. Если информации о конкретном водителе нет, то для расчета страховки применяется первоначальное значение коэффициента, которое приравнивают к 1, поэтому скидка ОСАГО не применяется.

Осуществляя проверку КБМ по базе РСА, учитывают, что класс собственника или водителя транспортного средства рассчитывается один раз и на весь период действия оформленного страхового полиса, то есть на год. Это указывает на то, что, когда страховая компания осуществляет выплату, виновен собственник ТС, коэффициент бонус малус, его можно проверить онлайн, будет увеличен только в последующем оформленном договоре, на следующий период.

Если на основании положений страхового полиса сформировано ограничение на список допущенных лиц, то водитель, который желает получить и проверить КБМ ОСАГО по базе РСА, рассчитывая на применение скидки, должен быть указан в договоре изначально. В том случае, когда человека добавляют в уже существующий полис, то в следующем договоре коэффициент не будет учтен, можно проверить КБМ по базе РСА онлайн на нашем сайте.

Для чего проверяют коэффициент

Для прогнозирования и оценки рисков на будущие периоды, страховым компаниям необходимо просчитывать определенные данные, сопоставлять не только региональную принадлежность, перечень технических характеристик, но и стаж вождения и навыки управления автотранспортном.

Страховым компаниям интересно привлекать водителей с безаварийным вождением, так как тогда они будут получать прибыль, поэтому сформировали определенные стимулы – понижение КБМ. То есть, данная процедура осуществляется, чтобы определить размер скидки за то, что он безаварийно управлял транспортерным средством. На страницах нашего сайта можно также проверить полис ОСАГО на подлинность.

Проверять коэффициент бонус малус необходимо по нескольким причинам. Вы сможете проверить, правильно ли учитывает информацию страховщик, ведь в данном случае проводится одинаковая процедура проверки. Также это нужно делать для того, чтобы примерно понимать последующую стоимость страховки.

Некоторые люди путают скидку за безубыточность с классом убыточности. Бонус-малус, услуга проверки КБМ по базе – это бонус для водителей, которые участвуют в безаварийном вождении, не приводя страховую компанию к расходам и убыткам. Второй же показатель указывает на участие или не участие в дорожно-транспортных происшествиях.

Проверка КБМ ОСАГО онлайн

Может быть осуществлена проверка КБМ онлайн, используя базу РСА на нашем сайте. Процедура оформления запроса на проведение проверки – это быстро и просто, нужно в определенную форму ввести такие данные:

- Фамилию, имя, отчество застрахованного лица;

- Дату рождения застрахованного лица;

- Серия, номер водительского удостоверения.

Здесь же потребуется согласие на проведение обработки персональных данных. Отображение имеющейся информации происходит моментально. Данная процедура может быть осуществлена каждым страхователем, на основании актуальных данных.

Наша компания оказывает услугу проверки коэффициента КБМ онлайн в интернете. Также мы предоставляем автоуслуги, оформляем разные виды страховок. Обратившись к нам, вы получите весь перечень необходимых услуг.

Если проверить КБМ онлайн, водитель будет понимать, какой показатель применят при последующем оформлении страхового полиса, на какую сумму рассчитывать. Таким образом, будет готов к последующему оформлению.

Как сэкономить на ОСАГО? Коэффициент бонус малус (КБМ)

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО. Сервис проверки абсолютно бесплатный, автовладельцу лишь необходимо заполнить онлайн-форму, указав:

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

РЕГИСТРАЦИЯ ЗАПРОСОВ НА ПРОВЕРКУ ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ КБМ

«ПРОВЕРКА ПРАВИЛЬНОСТИ ПРИМЕНЕНИЯ КБМ»

ВОПРОСЫ И ОТВЕТЫ:

1. Что такое КБМ и чем он полезен клиенту?

КБМ (коэффициент бонус-малус, скидка за безаварийную езду) - один из показателей, влияющих на стоимость полиса ОСАГО. В зависимости от наличия/отсутствия страховых выплат коэффициент может быть повышающим или понижающим. Данный коэффициент сохраняется как при продлении ОСАГО у текущего страховщика, так и при переходе к другому.

2. Вы поменяли водительское удостоверение, как не потерять КБМ?

В случае замены водительского удостоверения Страхователь должен сообщить об изменениях Страховщику как можно скорее, в этом случае КБМ не будет утерян.

3. Какой КБМ применяется, если договор ОСАГО предусматривает неограниченный список лиц, допущенных к управлению транспортным средством?

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением КБМ, равного 1, проверка правильности применения КБМ не предусмотрена.

4. У меня перерыв в страховании ОСАГО, возможно ли восстановить КБМ?

Перерыв в страховании более не влияет на КБМ, но только если такой перерыв был после 01.04.2019. Если перерыв был до этой даты, то КБМ обнуляется (становится равным 1).

5. Что делать, если я не согласен с полученным значением КБМ после проверки?

Результат проверки КБМ+ устанавливается при проведении комплексной проверки всей страховой истории в отношении субъекта на платформе РСА, в связи с чем у Страховщика отсутствует возможность повлиять на установленное значение. Если после поверки КБМ+ Вы не согласны с полученным значением КБМ, рекомендуем обратиться в РСА для проведения дополнительной проверки.

6. Стоимость полиса ОСАГО зависит только от наличия скидки (КБМ)?

Нет, на стоимость договора кроме КБМ могут влиять другие коэффициенты, установленные Центральным Банком Российской Федерации от 24 08..2020 N 5515-У "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств".

Если КБМ не изменился, а стоимость полиса стала выше, возможно, изменилась базовая ставка - вы можете увидеть все примененные коэффициенты в разделе 7 вашего страхового полиса.

7. Сколько длится проверка КБМ+?

Мы проверим и направим Ваши документы в РСА в течение 3-х дней. После этого РСА проведет комплексную проверку страховой истории в срок до 5 рабочих дней, начиная со дня, следующего после принятия заявления.

8. У меня остались вопросы, куда можно обратиться?

В случае возникновения вопросов, касающихся правильности применения КБМ, Вы можете задать их по адресу [email protected]. Наши специалисты помогут Вам разобраться в тонкостях КБМ

Проверить »

Будет ли выше страховой взнос перед совладельцем автомобиля?

03.04.2019 | 8 мин. чтениеСтрахование гражданской ответственности является обязательным для владельца каждого автомобиля, зарегистрированного в Польше. Стоимость страхования гражданской ответственности зависит, среди прочего, от того, принадлежит ли автомобиль одному владельцу или находится в совместной собственности.Если совладелец молодой человек, цена полиса будет выше.

Из этой статьи вы узнаете:

Владельцы легковых, грузовых автомобилей или фургонов должны выполнить обязательство по страхованию своего автомобиля по страхованию гражданской ответственности. Проверим, есть ли у машины совладельцы, будет ли выше страховой взнос?

Обязательное страхование автогражданской ответственности

Страхование гражданской ответственности владельцев транспортных средств является обязательным страхованием.Такое обязательство возлагается на владельцев автомобилей в соответствии с Законом об обязательном страховании от 22 мая 2003 г., Фондом гарантирования страхования и Управлением автостраховщиков Польши.

У нас есть в Totalmoney: узнайте, как снизить страхование ответственности

Целью страхования автогражданской ответственности является предотвращение финансовой ответственности владельца транспортного средства за ущерб, нанесенный людям и имуществу. Страховая компания несет ответственность за события, вызванные водителем застрахованного автомобиля, который выплачивает соответствующую компенсацию за причиненный ущерб.

Знаете ли вы, что ...?

Владелец автомобиля не позднее дня его регистрации должен подписать договор страхования гражданской ответственности с любой страховой компанией. Интересно, что транспортное средство, которое не управляет, но зарегистрировано, также подлежит страхованию ответственности.

За отсутствие обязательного страхования автогражданской ответственности предусмотрены высокие денежные штрафы. Их могут навязывать различные службы:

- полиция,

- таможенные органы,

- пограничников,

- автотранспортная инспекция,

- органов регистрации транспортных средств,

- службы по управлению дорожным движением,

- Фонд гарантирования страхования,

- Инспекция по охране окружающей среды, 90 029 должностных лиц административного уровня.

Информацию о полисах страхования гражданской ответственности отдельных автомобилей и водителей можно найти в системе CEPIK - Центральном регистре транспортных средств и водителей. Если система не может привязать зарегистрированный автомобиль к страховке ответственности его владельца, официальные лица будут проинформированы об этом.

От чего зависит страховая премия по страхованию гражданской ответственности?

В связи с тем, что на транспортное средство распространяется действие полиса ответственности перед третьими лицами, страхователь - обычно владелец автомобиля - должен уплатить соответствующий страховой взнос.Страхование длится круглый год, но страховой взнос может выплачиваться единовременно или частями, например, раз в полгода или раз в квартал.

Осторожно!

Все виды страхования гражданской ответственности имеют одинаковый объем страхового покрытия и одинаковые гарантийные суммы для личного и имущественного ущерба, определенные заранее в соответствии с европейскими правилами. Они могут отличаться по цене. Самая дешевая страховка гражданской ответственности обеспечит страховую защиту так же эффективно, как и самый дорогой полис. Поэтому стоит найти такую страховую компанию, в которой нам предложат наиболее дешевое страхование гражданской ответственности.

При расчете премии по страхованию гражданской ответственности для конкретного автомобиля страховщики в основном учитывают такие факторы, как:

- Возраст водителя транспортного средства - большинство страховых компаний рассматривают молодых людей как опасные водители, которые наносят ущерб дорожному движению быстрее, чем пожилые люди. Молодому водителю может быть увеличено страхование ответственности - до 30%. от стандартной страховой премии.

- Ход страховой истории - в основном речь идет о безотказном использовании транспортного средства в последние годы и сумме накопленных скидок в популярной классификации «Бонус / Малус».

- Скидки и маркетинговые скидки, например, при покупке полиса в Интернете.

- Место жительства и использования транспортного средства - учитывается оценочный риск аварии, выше в городах, ниже в сельской местности и в малых городах.

- Другие полисы того же страховщика.

- Продолжение политики.

Полезно знать: Страхование гражданской ответственности велосипедистов - нужно ли это?

Факторы, относящиеся к застрахованному транспортному средству, немаловажны при оценке суммы премии за обязательство перед третьими лицами:

- марка, Модель

- ,

- год выпуска, Объем двигателя

- .

Чем больше объем двигателя, тем больше мощность автомобиля и больше вероятность развития высоких скоростей, поэтому для таких транспортных средств компаратор ответственности перед третьими сторонами укажет более высокую страховую премию.

Скидки на страхование гражданской ответственности

За каждый год безаварийной езды водитель получает скидку на страхование ответственности. Безопасное вождение без единой потери, указанной в полисе страхования гражданской ответственности, означает, что страховые компании обычно взимают скидку в размере около 10 процентных пунктов. Иногда, правда, 5 процентов.за год безупречной езды, в другой раз целых 20 процентов. Система расчета скидок зависит от внутренней политики страховой компании.

Аналогично, за каждый ущерб, причиненный водителем, его скидки будут уменьшены. Скидка от 5 до 20 процентных пунктов взимается за одно повреждение.

Общая информация

Если водитель не покупает полисы страхования ответственности на свое имя в течение нескольких лет подряд, он начинает терять скидки на страхование ответственности, которые он заработал ранее.

Самая дешевая страховка гражданской ответственности - для кого?

Премия по гражданской ответственности будет самой низкой для водителей с максимальным уровнем страховых скидок. В настоящее время это 60-70 процентов. скидки на страхование ответственности. Кроме того, калькулятор страхования гражданской ответственности рассчитает самую низкую страховую премию для водителей, у которых есть относительно новые автомобили - функциональные и безопасные - и которые также имеют опыт работы и имеют 30 лет и более. По мнению страховых компаний, молодые водители считаются более опасными.

Страхование автогражданской ответственности с совладельцем

СкидкаОСАГО для совладельца влияет на размер самой страховой премии. При расчете страховой премии учитывается наибольшая страховая скидка. Поэтому, например, молодой водитель может воспользоваться скидкой совладельца транспортного средства, если это внесено в свидетельство о регистрации.

Если в течение срока действия договора страхования ответственности автомобиля, находящегося в совместном владении, возникает убыток, независимо от того, какой владелец его причиняет, каждый из них теряет скидку на ответственность.

Читайте также: Страхование гражданской ответственности - факты и мифы

Проверка ответственности в Интернете позволит вам увидеть, какими будут последствия ознакомления совладельца с регистрационным свидетельством для стоимости обязательства. Это может привести не только к скидке ОСАГО, но и к увеличению ОСАГО.

Совладелец без скидок, молодой водитель, может удешевить страхование гражданской ответственности совладельца. Все потому, что молодому водителю будет наложена прибавка по страховке.Поэтому совладелец автомобиля не обязательно удешевляет полис.

.что это? Соотношение бонус-малус для ОСАГО

Все владельцы транспортных средств обязаны застраховать автотранспортные средства в соответствии с «Законом об обязательном страховании», то есть оформить полисы ответственности перед третьими лицами. Правительство РФ утвердило тарифы по обязательному страхованию гражданской ответственности. Есть базовый тариф и набор коэффициентов, которые используются для расчета цены полиса. Мы не будем объяснять значение всех коэффициентов.

Ну КБМ - что это? Суть в том, что если водитель едет по бездорожью без происшествий, он заслуживает привилегии при оформлении договора страхования. В то же время, благодаря этому фактору, стоимость полиса может быть увеличена. Это произойдет, когда водитель станет виновником ДТП.

Тонкости соотношения Bonus-Malus

Чтобы лучше понять значение, водителю необходимо знать следующее: MBM водителя не привязана к транспортному средству.

Например, вы решили продать машину и купить новую. Бонус-Малус останется до подписания нового контракта ОСАГО. Машину продали в июне, а в июле купили новую. Полис действует до конца года. В конце года, заключив сделку, вы будете платить меньше. В июле вы хотели купить полис, купив новую машину. При этих условиях вы не получите скидки.

Кстати, выучить KMB довольно просто. Для этого вам необходимо использовать базу данных PCA.

Если вы несколько лет путешествовали, не нарушая правил дорожного движения, накопили скидку, и в следующем году ОСАГО не было выдано, значение коэффициента будет храниться в базе данных еще год, после чего все бонусы будут быть сброшенным.

KBM и страховой класс

Что касается драйвера MBM, то страховые агенты используют определение «страховой класс». Ниже приведены значения MBM и класс держателей полиса для водителей, которые создают политику впервые (эти значения следует рассматривать как справочные при анализе приведенной ниже таблицы): что вы ни разу не попадали в аварию в течение года, Таким образом, за год вождения без происшествий вы получите скидку на 0,5 балла.

Например, вы являетесь начинающим водителем при разработке. Полис сначала присуждается страховщиком класса 3, что соответствует коэффициенту бонуса-малуса, равному 1 (это не влияет на базовую стоимость страховки). На втором году вождения водитель попал в аварию. Класс страховщика снизится до второго, а цена полиса увеличится на 40%, то есть коэффициент 1,4.

При условии, что у водителя будет хороший опыт вождения в следующий период страхования, он сможет вернуть свой третий класс, и стоимость полиса снизится.

В каких условиях будет развиваться МСЦ ОСАГО?

Представьте, что вы путешествуете несколько лет и не попали в аварию, значит, вы накопили скидку. Однако в этом году вы становитесь участником аварии, в результате которой теряете все бонусы. Такой исход должен наступить, когда пострадавший в аварии обращается в вашу страховую компанию и требует компенсации за понесенный ущерб. Но! Если вы и жертва решите проблему на месте, скидки сохранятся.

Также обратите внимание, что скидка не учитывается для граждан, зарегистрированных в другой стране.Помимо прочего, он не учитывается при страховании прицепов.

Как рассчитывается стоимость полиса, если в полисе указано несколько драйверов?

Если в политику ОСАГО включено несколько драйверов, при определении стоимости учитывается самая большая премия Malus.

Например, в полис включены три человека. Для двух водителей он составляет 0,8, а для третьего - 0,9. Полис будет рассчитываться от 0,9, скидка будет всего 10%. Если один водитель попал в аварию в текущем году, коэффициент только увеличится для виновного водителя, в то время как для остальных число снизится на 5%.

Стоимость полиса страхования гражданской ответственности в основном зависит от качества вождения, а основным показателем качества является Bonus-Malus. Поэтому, отвечая на вопрос «Что это?», Стоит сказать, что это измеримое отражение способности управлять человеком. Вы соблюдаете правила дорожного движения, а значит, у вас низкий коэффициент, а значит, и большие скидки при заключении договора страхования.

Некоторые водители застрахованы в ОСАГО на 6-9 месяцев. При расчете стоимости такого контракта для расчета берется Бонус-Малус, равный единице.Когда политика расширяется, значение сохраняется независимо от компании, к которой применяется политика.

Основные условия использования MBA

Ну, КБМ - что это? Как рассчитывается в разных ситуациях?

Полисы ОСАГО делятся на два типа, каждый со своими особенностями.- Ограниченный вид страхования. В этом виде страхования функция заключается в том, что накладываются ограничения на количество водителей, которым разрешено использовать автомобиль.MSC будет рассчитываться для каждого водителя отдельно.

- Безлимитный вид страхования. Согласно этим условиям страхования количество водителей, которым разрешено водить машину, не ограничено. Класс страхователя и стоимость Bonus Malus определяются только для автовладельца и при условии, что предыдущий договор был такого же типа, т.е. бессрочный. Если водитель и автомобиль обнаружат изменения в исходных данных, при расчете стоимости полиса будет учтено значение ОСАГО, равное 1.

Однако есть правила, которые применяются к обоим контрактам:

- Если вы расторгаете контракт с компанией до истечения крайнего срока, по вашей инициативе, скидка на стоимость контракта не будет действовать в течение периода времени, который будет быть прерванным. Это связано с тем, что срок контракта составляет один год, поэтому MSC рассчитывается на основе этих условий. Все страховые случаи на срок менее одного года не включают премию. При расчете будут приняты значения коэффициентов, которые действовали на момент заключения предыдущего договора.

- Один страховой случай - это одна страховая выплата. Соотношение Bonus-Malus учитывается для каждого платежа отдельно, независимо от того, сколько человек застраховано.

В таком случае можно увеличить MSC?

Если драйвер указан в нескольких политиках, одна из которых имеет «плохую» историю, то значение коэффициента можно увеличить. Кроме того, приобретение ложного полиса ОСАГО может повлиять на рост MPS.

Стоимость Bonus-Malus для каждого застрахованного лица находится в базе данных Российской ассоциации автостраховщиков (SAR) или в компании, с которой вы заключили договор страхования.Чтобы узнать, какой тип MBM у вас есть в базе данных RSA, вам нужно будет связаться со страховой компанией, в которой вы зарегистрировали свой полис.

Как я могу понизить свой MSC?

Стоимость полиса ОСАГО рассчитывается по простой схеме - берется базовая цена и умножается на МБМ. Чтобы уменьшить соотношение Bonus-Malus, нужно соблюдать эти простые правила:

- Будьте осторожны на дорогах, ведите машину без происшествий.

- Внесите свой вклад в полис страхования автогражданской ответственности, чтобы мое вождение заслуживало доверия, имело положительный опыт вождения и, конечно же, свой профессионализм.

Что делать, если вы не уверены в правильности вычислений MSC?

Во-первых, вам необходимо заключить договор страхования с MSC, который предлагает вам ваш страховщик, но который вы оспариваете. Проверка MSC по базе данных занимает мало времени.

Более того, необходимо обратиться в Ассоциацию страховщиков с возражением, что определение КБМ было неверным. Для этого нужно подготовить много документов:

- Заявление.

- Копии водительских прав, внесенных в полис.

- Копия предыдущего договора страхования.

- Копия действующего договора страхования.

Если после рассмотрения жалобы ваш вопрос будет принят, вы имеете право заключить новый договор страхования с возмещением излишне уплаченной суммы.

Подведем итоги. КБМ - что это? По сути, это показатель качества вождения человека, благодаря которому страховые компании могут либо сделать хорошую скидку при оформлении полиса ответственности перед третьими лицами (если в период страхования вы прошли без поломки), либо наоборот, увеличить цена страховки (от несчастного случая, если есть).Конечно, лучше всего застраховать свою машину у опытного водителя с беспроблемной ездой.

Помните, что этот коэффициент установлен не для автомобиля, а для водителя и хранится в базе данных RSA в течение одного года. Вы можете узнать MSC у страховщика, с которым вы заключаете договор.

p >> .Какой бонус малус. Падение м3

С 1 января 2017 года Российский союз автостраховщиков (РСА) совместно с ЦБ РФ вводит новую систему расчета скидок и надбавок для окончательного расчета стоимости полиса ОСАГО.

Новый, который будет представлен в 2017 году, в первую очередь будет связан с водителем, а не с автомобилем. Напомним, что на данный момент на территории России действует система коэффициентов бонус-малус, которая связана с автомобилем и водителем.В результате, по данным ОГА, около 20 процентов водителей не переплачивают по обязательному страхованию гражданской ответственности.

Например, у ответственного и аккуратного водителя есть. Однако это не означает, что общая стоимость полиса ОСАГО будет снижена на этот коэффициент при составлении договора страхования. Поскольку на данный момент политика ОСАГО относится к транспортному средству, если водитель с хорошим или безаварийным вождением вписывается в политику владельца другого автомобиля и который попал в аварию по своей вине, максимальное внимание коэффициент водителя будет уменьшен.

Например, у ответственного и аккуратного водителя есть. Однако это не означает, что общая стоимость полиса ОСАГО будет снижена на этот коэффициент при составлении договора страхования. Поскольку на данный момент политика ОСАГО относится к транспортному средству, если водитель с хорошим или безаварийным вождением вписывается в политику владельца другого автомобиля и который попал в аварию по своей вине, максимальное внимание коэффициент водителя будет уменьшен.

С 1 января 2017 года планируется отключить полис ОСАГО с автомобиля и привязать его к самому водителю. Это означает, что для каждого водителя будет рассчитываться индивидуальное соотношение бонусов и малус (BMR), которое не изменится из-за аварийности другого водителя и другого автомобиля.

Классы потерь для каждого водителя (коэффициенты KBM)

С нового года Союз автостраховщиков России вводит 14 индивидуальных классов для водителей (от класса «М» до класса 13).

Например, класс потерь «M» имеет коэффициент 2,45. То есть, если водитель часто садится, нарушая правила дорожного движения, ему может быть присвоен класс убытка из-за частых аварий с коэффициентом 2,45. Такой полис обойдется таким драйверам почти в 2,5 раза дороже.

Сегодня эти убыточные классы связаны с автомобилем, которым управляет водитель. Напоминаем об обязательном страховании гражданской ответственности за управление транспортными средствами, всем водителям присвоен класс 1.Вдобавок водитель получает 5 процентов. Скидка на беспроблемное вождение. Это означает, что коэффициент минимального бонуса ежегодно снижается на 0,05 процента. Таким образом, максимальная скидка за 10 лет безаварийной езды составляет 50 процентов (коэффициент 0,50).

Если водитель независимо от накопленной скидки получает увеличивающуюся премию на следующий период страхования за счет коэффициента 1,55. К сожалению, для того, чтобы вернуть соотношение «бонус-малус» к 1,0, вы должны как минимум 2 года ездить без аварий.

Настоящее время. Например, водитель, владеющий автомобилем, нередко застраховывает свою ответственность, оформляя полис на свой автомобиль, и это также покрывается полисами других владельцев транспортных средств. В результате у одного и того же драйвера могут быть разные MSC. Это напрямую зависит от того, на сколько водителей распространяется та или иная политика и какой тип транспортного средства у них и их автомобилей.

Но с 1 января 2017 года. Планируется, что каждый водитель будет иметь собственное страхование личной ответственности, которое будет меняться раз в год с 1 января 2017 года.

Напомним, что теперь соотношение бонус-малус меняется после заключения договора страхования на новый период. После отключения автомобиля от водителя. Кроме того, с нового года страховые компании не смогут самостоятельно рассчитывать соотношение бонусов к малусу. RSA в настоящее время готовит электронную онлайн-систему, которая рассчитает индивидуальный MSC для каждого водителя и предоставит его страховой компании по запросу для заключения договора страхования.

Передача права взимания MSC Российскому союзу автомобильных страховщиков поможет избежать злоупотреблений со стороны страховых компаний при заключении договоров страхования. Внедрение единой базы данных для расчета ответственности на сервере PCA полностью положит конец мошенничеству при расчете полисов ОСАГО страховыми компаниями.

Насколько увеличится скидка по полису ОСАГО с 1 января 2017 года?

В соответствии с нововведением с 1 января 2017 года.MSC будет рассчитываться индивидуально для каждого водителя, без учета влияния автомобиля.

Это означает, что если водитель застрахован чьей-либо страховкой, то средний коэффициент для двух страховок не будет рассчитан, но будет более справедливым. То есть, если у водителя коэффициент 0,5, то если он вписан в страховой полис другого автовладельца, водитель с максимальной скидкой не потеряет коэффициент i.

По данным ОГА, около 20 процентов.С 1 января водители будут получать 2–15 процентов. Скидки благодаря новой методике расчета окончательной стоимости полиса ОСАГО.

Увеличится ли цена полиса страхования гражданской ответственности без ограничения количества водителей?

К сожалению, новая система расчета соотношения бонус-малус с 1 января 2017 года приведет к ситуации, когда из-за отмены привязки стоимости полиса к автомобилю стоимость полиса страхования гражданской ответственности без ограничения значительно увеличится допуск водителей к вождению. Напомним, что сегодня, не ограничивая количество драйверов, он рассчитывается с использованием коэффициента MSC 1,80.

В результате многие водители, неоднократно попадая в ДТП по своей вине, понимая, что при заключении договора страхования на новый период рискуют рассчитать стоимость полиса на уровне 2,45, просто купить полис без ограничения права водителей на вождение. Это намного дешевле, чем расчет полиса с коэффициентом 2,45. Чтобы положить конец этой практике, 1 января 2017 г. был введен MSC на уровне 2,45 для всех политик ОСАГО без ограничения ввода драйверов.Это, конечно, огорчит многих водителей, приобретенных в последние годы полисами без ограничения количества водителей. Рост стоимости такого полиса ОСАГО составит 13,6%.

Будет ли переходный период после введения новой системы расчета соотношения бонус-малус?

Да, Российский союз автостраховщиков определяет это после запуска новой системы путем расчета коэффициента MSC, будет введен льготный период. Например, для тех водителей, на которых не действует один полис ОСАГО и которые имеют несколько типов соотношений бонус-малус, он будет установлен (напомним, что на данный момент в 2016 году страховые компании рассчитывают средний коэффициент бонус-малус).

Значит, для таких драйверов стоимость полиса ОСАГО в 2017 году может снизиться.

Насколько вырастет стоимость полиса для юридических лиц и таксистов?

С 2017 года все юридические лица начнут платить по средней ставке. Ведь сегодня все юридические компании покупают полис ОСАГО, стоимость которого рассчитывается индивидуально для каждой машины. Но с 01.1.17 для юридических лиц среднее значение MSC будет рассчитываться для всего парка транспортных средств, принадлежащих юридическим лицам.Лицо. Для компаний, располагающих большим автопарком, это, безусловно, приведет к значительному увеличению стоимости годового страхования гражданской ответственности владельцев транспортных средств.

Особенно не повезло большим паркам такси, где машины часто являются ошибкой водителей. Ведь с нового года, если хотя бы один водитель попадет в аварию, то в следующем календарном периоде среднее значение MSC на юрлицо (а значит, весь парк, принадлежащий компании) значительно увеличится.

Как вырастет стоимость полиса ОСАГО, если вы представите водителя, который по своей вине попал в аварию в прошлом?

По новым правилам, с 1 января 2017 г.Если автовладелец вводит в политику нескольких водителей, то расчет MSC будет рассчитан для водителя с худшим MSC. Поэтому мы рекомендуем каждому автовладельцу при составлении полиса обращать пристальное внимание на то, кто вписан в полис ОСАГО, потому что если ввести водителя с высоким ОСАГО из-за его аварийности, общая стоимость полиса ОСАГО может быть намного выше.

Любой начинающий водитель после получения водительских прав считается потенциально небезопасным водителем, так как у него нет опыта вождения, а если его возраст моложе 23 лет - вдвое.Поэтому при расчете стоимости полиса страхования гражданской ответственности с таким водителем он будет примерно в 2 раза дороже, чем для водителя со стажем более 3 лет и стажем более 23 лет. Давайте рассмотрим, что это все тот же КБМ? KBM - Bonus-Malus ratio - коэффициент, увеличивающий или уменьшающий стоимость полиса ОСАГО, т.е. определяющий размер скидки. Многие водители вообще не знают, что им полагается скидка на безаварийное вождение и стаж вождения. Стандарт MSC 1 - Многие агенты и страховые компании проводят расчеты на основе этого фактора.По закону, если водитель уехал на год без происшествий, то страховая компания, в которой человек был застрахован, должна предоставить данные о нем в Ассоциацию автостраховщиков России (РСА), а при заключении другого полиса ОСАГО - его ответственность. должна быть на 5% ниже по стоимости. И так каждый год. Максимальная скидка 50%. Это означает, что вы должны уехать на 10 лет без происшествий. Самое главное, убедитесь, что ваша страховая компания предоставит PCA данные о вашем безаварийном опыте.Основные причины, по которым MSC не присвоен:

Первая причина - поменять водительские права. Следует понимать, что страховая компания предоставляет данные обо всех водителях и страховщиках в Союз автомобильных страховщиков России (РСА). А если к примеру произошел обмен правами из-за смены имени девушки, утери, истечения срока действия, то данные из СПС могут не загрузиться по какой-то причине, так что можно честно уйти на 10 лет без несчастных случаев, затем измените свои права, и вы обнаружите, что после изменения права вы потеряли 50% скидку, а ваш MSC равен 1.

Вторая причина может заключаться в ошибках, которые страховые компании могут допустить при составлении полиса, тогда вы обнаружите, что потеряете один год страхового покрытия, поэтому все ваши скидки будут уничтожены, потому что одним из условий скидки является непрерывное страхование, и теперь вы проиграли. ваша скидка снова.

Третья причина, и это основная причина высокого BMR, - это несчастные случаи. Если вы попали в аварию, MSC поднимается, это санкции, которые страховые компании налагают в случае аварии, произошедшей по вашей вине.Здесь стоит отметить, что несчастные случаи, в которых вы не виноваты, никак не повлияют на ваш MSC, и вы получите скидку в конце периода страхования, как если бы аварии не было.

Обратите внимание, что в зависимости от значения MSC драйверу назначается определенный класс. Это означает, что если вы застрахованы на первый год, ваш класс равен 3, а затем, в зависимости от того, попали вы в аварию или нет, ваш класс соответственно увеличивается или уменьшается.

2.Как опустить MSC

Заявление о сокращении MSC

Перед отправкой убедитесь, что контактные данные указаны правильно.

Выгодно ли понижать MSC

Чтобы оценить, насколько выгодно снижение MSC, давайте рассмотрим пример. Допустим, у вас есть страхование ответственности II класса, то есть сам коэффициент 1,4 (например, вы попали в аварию и вам увеличили коэффициент), а стоимость вашей страховки ОСАГО составила 15000 рублей. Тогда вы обратились в нашу компанию, и наши сотрудники снизили ваш MSC только на 1 класс, и теперь значение коэффициента 1, тогда стоимость новой страховки будет 10 715 рублей! То есть сэкономили 4285 рублей, согласитесь, деньги не маленькие.Более того, вы сохраните это значение MSC, т.е. в следующем году стоимость страховки с учетом безаварийного вождения будет такой же или меньше!

Думаю, вы убеждены, что снижение MSC выгодно.

Гарантированный результат

Как мы можем проверить нашу работу? - просто существует множество сервисов для проверки KBM по базе данных PCA. После завершения процесса перехода на более раннюю версию MSC, который занимает от 1 до 3 рабочих дней, вы сверите MSC к базе данных и увидите, что он действительно упал! Мы всегда рядом с покупателем и дорожим своей репутацией!

3.Что дает низкий MBR

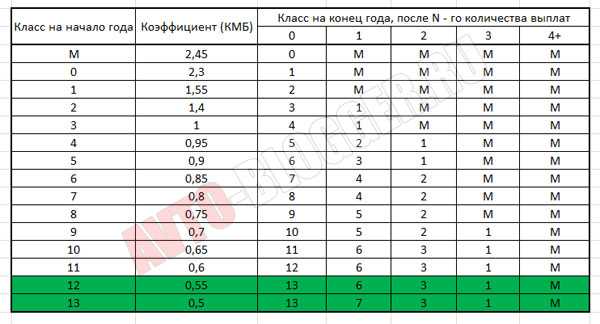

Low TPL дает скидку на стоимость ОСАГО в любом регионе России и любой страховой компании. Следовательно, страховщики обязательно должны учитывать ваш MSC и вашу скидку. Значения KBM и соответствующие им классы можно увидеть в таблице ниже. Вы также можете использовать эту таблицу для расчета количества лет, необходимых для получения определенной скидки. Но зачем ждать? Когда мы сможем снизить MSC в нашей компании.

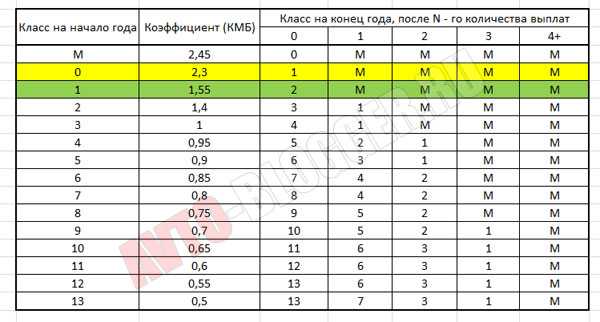

| Класс на начало годового периода страхования | Коэффициент | Класс на конец годового периода страхования с учетом наступления страховых случаев, произошедших в течение срока действия предыдущего договора ОСАГО. | 90 123 90 116 90 125 0 90 126 Страховые выплаты 90 122 90 125 1 4 и более Страховые выплаты | ||||||

|---|---|---|---|---|---|---|---|---|---|

| M | 90 143 2,45 90 143 0M | M | M | M | 90 123 90 116 90 143 0 90 143 2,31 | M | M | M | M |

| 1 | 1.55 | 2 | M | M | M | M | 90 123|||

| 2 | 90 143 1,43 | 1 | M | M | M | 90 123||||

| 3 | 1 | 4 | 1 | M | M | M | 90 123|||

| 4 | 0,95 | 5 | 2 | 1 | M | M | 90 123|||

| 5 | 90 143 0.96 | 3 | 1 | M | M | 90 123||||

| 6 | 90 143 0,857 | 4 | 2 | M | M | 90 123||||

| 7 | 0,8 | 8 | 4 | 2 | M | M | |||

| 8 | 0,75 | 9 | 5 | 2 | M | M | 90 123|||

| 9 | 90 143 0.710 | 5 | 2 | 1 | M | ||||

| 10 | 0,65 | 11 | 6 | 3 | 1 | M | |||

| 11 | 0,6 | 12 | 6 | 3 | 1 | M | |||

| 12 | 0,55 | 13 | 6 | 3 | 1 | M | 90 123|||

| 13 | 90 143 0.513 | 7 | 3 | 1 | M | ||||

4. Выход из MSC после аварии

Очень вероятно, что рано или поздно во время вождения произойдет авария, в которой вы будете виновником. Это вполне нормально, и я думаю, что многие из нас через это прошли. Если вы уже пережили этот неприятный момент, то знаете, что страховые компании вводят санкции после несчастного случая, и в следующий страховой период стоимость страховки увеличивается.Это связано с увеличением MBM. Однако мало кто знает, что даже в этом случае стоимость страховки может быть снижена. Мы понижаем ваш MSC даже после аварии. Вы можете проверить это, заполнив указанную выше заявку.

5. Цены скидок в MSC

Стоимость понижения MSC в нашей компании зависит от количества классов, необходимых для понижения MSC. Ниже представлена таблица, которая поможет вам приблизительно оценить стоимость услуги. В том случае, если после аварии необходимо спустить ЦКМ, расчеты производятся индивидуально.

Сегодня практически все автовладельцы знают, что при расчете ОСАГО так называемая Соотношение Bonus-Malus («Bonus-Malus» переводится с латыни как «хорошо-плохо») или Kbm. Некоторые называют это просто «скидкой», забывая, что KBM учитывает не только точку безубыточности (премию), но и возможность оплаты по вине страхователя (malus - это штраф за неосторожное вождение). Кроме того, при определении Kbm используется термин «класс страхователя».

Кбм для каждого водителя является индивидуальной величиной и зависит от его страховой истории.Для наглядности приведем таблицу, которая регулирует определение КБМ и одинакова для всех страховых компаний. Он составлен таким образом, что, зная в конце класс каждого водителя, можно определить, в зависимости от количества ДТП, произошедших по его вине в течение года, сколько Kbm получит на следующий год. .

Таблица 1. Бонусный класс Malus.

, таблица прокручивается вправо до 90 404Когда водитель впервые заключает страхование гражданской ответственности автомобиля, ему присваивается 3 класс (Кбм = 1).Затем за каждый год без происшествий он получает скидку 5%, а его класс повышается. Если аварии случаются по его вине, то «класс» уменьшается, а Kbm соответственно увеличивается.

- У страхователя Кбм = 0,85 (6 класс, скидка 15%). Он был ответственен за одно дорожно-транспортное происшествие, и потерпевшая сторона получила деньги. В следующем году после заключения договора ОСАГО будет 4 класс и Кбм = 0,95 (скидка 5%).

- Начинающий водитель с Кбм = 1 стал виновником ДТП в первый год езды.На второй год страхования вместо скидки 5% он получает увеличивающийся Кбм = 1,55. А если он снова по своей вине попадет в досадную аварию, на третий год страхования полис ему будет рассчитан в Кбм = 2,45.

Из истории КБМ

С момента введения обязательного автострахования в 2003 году. До 2008 года застрахованная категория была только «привязана» к транспортному средству. То есть, когда водитель приобрел новую машину и пришел оформлять полис ОСАГО, то автоматически терял все свои скидки.Ситуация оказалась абсурдной: понятия «страховая история» не существовало, а КБМ не выполнял своей основной функции - поощрения осторожного вождения и стимулирования безаварийной работы «бонусами». Однако в марте 2008 г. был учтен опыт других стран, и система «бонус-малус» кардинально изменилась. С этого момента класс стал присваиваться каждому водителю индивидуально, сохраняться при покупке другого автомобиля. И теперь, даже если водитель, ранее входивший в чужой полис, впервые становится владельцем автомобиля, вполне правильно рассчитывать на уже «заработанную» скидку.

Как определить Кбм, если в полисе ОСАГО прописано несколько водителей или оформлена страховка «без ограничения лиц, имеющих право управлять»?

Если полис распространяется на нескольких человек, Кбм учитывается при расчете стоимости водителя, Кбм которого является максимальным. Поэтому, когда водитель с небольшим опытом попадает в компанию уважаемых и опытных мастеров вождения, нужно учитывать, что цена страховки значительно вырастет. Мало кто понимает и еще один важный момент... В случае аварии Kbm увеличивается только для того, кто управлял автомобилем в момент аварии и признан виновным инспекторами ГИБДД. Остальные покрытые водители безопасно сохраняют скидки. И если виновный не будет охвачен политикой в следующем году, общая скидка по нему будет на 5% выше, как и ожидалось.

Если страхователь заключает договор с условием, что каждый водитель сможет управлять автомобилем, килограмм в кубометрах определяется владельцем транспортного средства.При этом неважно, кто владелец, это может быть и бабушка в деревне, которая в жизни не управляла рулем. Просто с «неограниченной» политикой CTP вы не будете «привязываться» ни к кому, кроме владельца, чтобы определять Cbm. Страхователь не учитывается, потому что страхователь - это лицо, которое платит страховой компании и устанавливает условия страхования.

Проблемы КБМ

Когда были внесены поправки в Закон об обязательном ОСАГО КБМ, поначалу казалось, что ОСТ в России стало цивилизованнее: прилежание за рулем поощряется, отсутствие дисциплины карается рублем.Все честно. Однако оказалось, что реальность далека от идеала.

По идее все отлично смотрится. Каждый автовладелец может хотя бы приблизительно определить свой килобайт на основании собственного опыта ОСАГО: количества лет страхования, количества страховых случаев и приведенной выше таблицы. А как насчет сотрудников компании, страховых агентов и брокеров? Идеальным для определения Kbm может быть ситуация, когда водитель застрахован на все годы (или, по крайней мере, последние несколько лет) в одной и той же компании и есть какая-либо информация о нем в базе данных.Если кто-то из другой Великобритании, проблемы возникают с KBM.

С одной стороны, все просто - по предыдущей политике всегда можно рассчитать прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании не было оплаты водителю? Поверить ему на слово? Не серьезно. Пока страховые компании хранят в секрете данные своих страхователей и упорно отказываются создавать единую базу данных, путаница с KBM будет продолжаться.Даже злобный нарушитель правил дорожного движения, который то и дело доставляет кому-то неприятности каждый год, ничего не стоит перебегать из одной компании в другую и с честным взглядом требует еще одной скидки за бесперебойную работу.

Описанная ситуация, конечно, экстремальная, но скрывать некоторые выплаты за работу сегодня от кого-либо нельзя. К счастью, страховщиков ОСАГО по-прежнему слишком много, хотя с рынка автострахования ежегодно уходят десятки компаний.И бывает, что автовладелец готов подать справку о прибыльности, справедливо требуя скидку, но, к сожалению, его страховая компания лишилась лицензии. Другой застрахованный даже не интересуется «бонус-малусом», он каждый год покупает новую машину и оформляет страховку в автосалоне как в первый раз, без каких-либо претензий.

Еще одним распространенным явлением является то, что водитель, скажем, со стажем 6 лет участвует в полисе, и общая страховая скидка составляет 40%. Что ж, очевидно, что человеку с таким опытом не может быть скидка 40%, максимум 25%.Но есть очень мало страхователей с классом 1 или самым низким, M, хотя на наших улицах много несчастных случаев. И все это вместе называется беспорядком.

Однако сегодня крупные страховые компании ужесточились против посторонних застрахованных лиц. Некоторые требуют принести справку от предыдущей компании о том, что год был безаварийным, другие предоставляют скидку только в том случае, если страхователь дополнительно выдает DSAGO, третьи выступают с другими мерами.Если клиент не намерен идти за сертификатом, он не хочет обязательного ДСАГО, он не соглашается на страховку без скидки, он просто прощается с ним. Но такую политику проводят крупные компании. Мелкие страховщики, которые полагаются исключительно на ОСАГО (а в будущем, как правило, обанкротятся), готовы позаботиться обо всех, поэтому они искренне переманивают клиентов друг к другу максимальными скидками.

Также следует отметить, что причина отказа от повышения ставок по возможности не только в привычке россиян жульничать.Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянной недоплаты, у страхователей не было бы причин неуважительно относиться к страховщикам.

На хранении

Из вышеизложенного следует, что система «бонус-малус» в нашей стране практически не выполняет возложенную на нее Правительством задачу - более объективную оценку степени риска и ставки ОСАГО. . Человеческий фактор остается главным критерием определения Кбм для любого конкретного водителя.Один клиент настолько убедителен, что он невозможен, другой похож на мошенника. Некоторые агенты предоставляют скидки с обоснованием или без такового, чтобы застраховаться и получить комиссию, другие, наоборот, делают вид, что концепции CBM вообще не существует, и усиленно «захватывают» клиентов, которые ее не знают. И т. Д.

В настоящее время решение о создании единой базы данных ОСАГО окончательно принято, и к концу 2012 года страховые компании должны ввести единую базу для информации обо всех ваших клиентах.Если это произойдет, и с 2013 года заработает единая база для всех страховщиков. Возможно, тогда проблемы с определением КБМ навсегда уйдут в прошлое.

Сейчас на рынке обязательного автострахования среди резидентов ОСАГО «творится ад». Если в 2007-2009 годах, насколько я помню, страхование было легким и простым, то сейчас это ПРОСТО ЧРЕЗВЫЧАЙНО ТРУДНО! Конечно, правительство пытается разобраться, покупая электронный полис, но, как выясняется, он работает не во всех компаниях, хотя, похоже, с 2017 года все будут обязаны.Но чтобы застраховаться от обычного водителя, вам нужно знать класс своего водителя или, как его называют страховщики, его коэффициент бонус-малус (сокращенно KBM). Но с этим у 90% водителей большие проблемы! Хотя вроде все элементарно! НО я решил рассказать, как правильно его рассчитать. Информация очень полезная, поэтому прочтите ее, добавьте в закладки ...

Собственно, что меня бесит больше всего. У меня была страховка ОСАГО в ЖАСО, в этой организации я был застрахован долгое время - у меня около 9 лет безаварийного стажа! Продление полиса в этой компании для таких водителей, как я, длилось максимум полчаса.Это означает, что я приехал и набрался еще на год быстро и комфортно. Но вся проблема в том, что с 2016 года компания перестала заниматься страхованием специально для ОСАГО и передала все дела в СОГАЗ. Решила позвонить туда, что мне сказали - сегодня не успеешь (звонила в 13:00), приходи утром до открытия, тогда может быть, сегодня страховка будет! БЛЯДЬ! Как будто очереди просто огромные - ЛЮДИ ДВА ДНЯ стоят! А самое обидное - практически с любой организацией, куда бы ни звонили.Я слежу за рынком

весь деньЭлектронное ОСАГО

«Ладно», - подумал я, теперь начали применять электронный полис ОСАГО. Я прогрессивный человек с интернетом на «ВАС», считаю, что страховать легко и просто. Но это было не так, почти все компании распространяют ОСАГО только через официальные сайты, но речь идет о заказе нового, для нового человека - ЭТО НЕ! Просто баночка какая-то. Это очень досадно.

90 720

Поэтому я и задал вопрос - государство удвоило цены на ОСАГО, но на самом деле это еще хуже.Раньше, в 2008 - 2009 годах, проблем со страховкой не было! Приехал и через полчаса полис у вас в руках! Что изменилось сейчас? Пожалуйста, скажите мне, почему почти нет статьи, в которой указываются линии политики, такие как не более 30 минут или отсутствие перерывов в Интернете. Оказывается, это очередная ГАИ, где можно часами ждать инспекторов !!! Элементарная процедура кажется особенно сложной, ГДЕ НАСТРОЙКА МОЩНОСТИ ???

ОК Думаю с 1 января 2017 г.ИНТЕРНЕТ-ПРОДАЖА ДЕЙСТВИТЕЛЬНО НАЧНЕТСЯ! То есть, как я вижу, я зашла на сайт, заполнила форму на сайте, расплатилась картой или электронными деньгами и распечатала полис дома! Если вас остановил инспектор ГИБДД, проверьте базу «РСА» (Союз автостраховщиков России), и если подделки нет - вперед. Я ДУМАЮ, ЛЮДИ ПРОСТО СКАЗЫВАЮТ СПАСИБО И ОСТАВЛЯЮТ ЭТИ НЕПРАВИЛЬНО БОЛЬШОЕ МНОГИЕ!

А пока на сайтах компаний нет НОРМАЛЬНЫХ калькуляторов, давайте воспользуемся калькулятором на сайте СПС, это пока контролирующая организация.

Как рассчитать ОСАГО?

На самом деле все просто, зайдите на сайт СПС и посмотрите "Калькулятор ОСАГО". Проходим и видим много легких полей. Например:

- Владелец автомобиля

- Тип автомобиля

- Мощность двигателя

- Срок действия контракта

- Срок службы

- Класс драйвера

- Несколько замечаний о районе и городе

- Дополнительная информация о водителях, если за рулем в общей сложности двое или трое

Фактически ниже указана сумма, которую вы должны заплатить.НО ПОМНИТЕ, ЧТО ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ЭТО СТРАХОВАЯ КОМПАНИЯ МОЖЕТ ПОВЫШАТЬ СВОИ ИНТЕРЕСЫ!

Можно даже распечатать расчет и обратиться в страховую компанию, но есть непонятный момент - ЭТО «КЛАСС ВОДИТЕЛЯ». Что это и где взять? Получим

Класс драйвера MTPL на сайте PCA или KBM

Рассчитать этот класс драйвера несложно! Правильно говоря, это - 90 398 9030 Бонус-Малус соотношение ... Почему это так называется? Да, все просто - если вы год едете без аварий, вы получаете «Бонус» - скидку 5% на следующий год, а если вы попали в аварию (или две-три), то вас накажут повышением страхового коэффициента. (понятно «Малус»).

Теперь полезная информация поспешила для тех, кто не понимает, как это вычислить, взгляните на эту табличку MSC.

В нем всего 15 уровней, начиная с «М» и заканчивая «0» до «13» включительно.

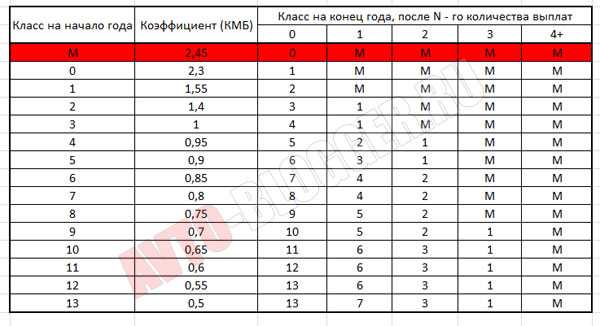

Собственно, если вы начинающий водитель - вы только что сдали водительские права, то максимальный MSC подойдет вам, это нулевой уровень , коэффициент для вас будет 2.3! Подумайте только, то есть если тариф на вашу машину, например, 4000 рублей, вам придется заплатить 4000 Х 2,3 = 9 200 рублей.

Ездили уже год, аварий без происшествий, получаем 1 класс водителя. А если посмотреть таблицу, КБМ будет равно - 1,55

.

Третий год безотказной работы - драйвер класса «3», КБМ - 1

Если вы соблюдаете правила и 15 лет водите без аварий, максимальный класс водителя - «13», возможна скидка 50%! Это означает, что ваш KBM равен 0,5.Так что если базовая ставка для вашего автомобиля, например, 4000 рублей, вы заплатите только 2000 рублей, не так ли плохо, правда?

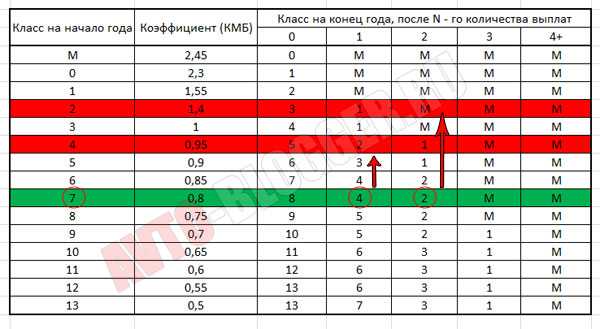

Это вычисляет класс драйвера, который имеет MSC. Но что, если вы попали в аварию и это ваша вина?

Увеличение расчета

Здесь тоже все просто, смотрим еще раз в таблицу, там есть как повышающие, так и понижающие коэффициенты.

Предположим, вы дисциплинированный водитель с 8-летним стажем, ваш класс водителя - «7» (в конце концов, есть еще и нулевой уровень), что означает, что ваш MSC - 0,8

Ну бывает, что вы попали в одну аварию и это была ваша вина, то есть страховая компания заплатила деньги за поврежденный автомобиль, неважно насколько сильно поврежден или просто «поцарапан бампер» в следующем году у вас будет растущий MSC из таблицы это уже четвертый столбец (одна зарплата) - получается водитель класса «4».Если вы совершили два несчастных случая в году, пятая колонка - это класс «2», но если есть три или более несчастных случая, вы получите MSC, класс «M».

Что такое класс «M» - это размер штрафа, поэтому обычно страховщики назначают проблемных водителей, которые постоянно спотыкаются о свои машины. Как видите, у него самый высокий коэффициент - 2,45

.

От себя скажу начинающим водителям (нулевой класс), что очень сложно выйти из этого уровня, то есть так как вы не умеете водить, велика вероятность, что вы столкнетесь с машиной и попадут в штрафную "М".Поэтому осторожность и еще раз осторожность.

Перевод в другую компанию и КМБ

Многие волнуются, переходя из одной компании в другую, чтобы получить скидку, правильнее определить свою оценку или индекс КМБ. Однако здесь не о чем беспокоиться. Когда вы уедете, ваша бывшая компания должна сообщить результат вашего ИМТ. Если они сопротивляются и говорят, что это якобы секретная информация, вы можете узнать у представителей РСА (Союз автостраховщиков России), потому что теперь вся ваша страховая история должна храниться там.

Следовательно, страхование при переходе в другую компанию должно начинаться именно с индекса с конца прошлого года. Допустим, вы ушли с оценкой «5», так что вам нужно начать с нее.

Между прочим, многие страховые полисы теперь указывают MSC в конце периода, это тоже информация для нового страховщика.

Для сравнения, Закон ОСАГО вступил в силу 1 июля 2003 года, поэтому те, кто застрахованы с того года и являются безаварийными водителями, уже с легкостью накопили 50% скидку.

Да, просто ваших слов страховой компании мало, нужно бумажное подтверждение, здесь либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация из СПС.

Теперь смотрим небольшой пояснительный ролик.

KBM - это сокращение от "бонус-малус" ... Это значение используется страховщиками для определения ставки полиса страхования гражданской ответственности транспортного средства.

КБМ: что это такое и как называется

Этот коэффициент определяет присвоенный ему класс водителя для безаварийного или экстренного вождения.В зависимости от того, как человек катается, у него будет такой КБМ.

Что такое бонусный малус? Когда человек впервые начинает страховаться по ОСАГО, он находится в 3 классе и его значение BM будет равно единице. За каждый год безаварийной езды, при условии, что данное лицо застраховано по договору страхования в качестве водителя, его класс увеличивается, а коэффициент уменьшается. Это означает, что после года беспроблемного вождения он будет относиться к классу 4, и MSC, который будет использоваться для расчета, будет равен 0,95.

Благодаря этому водитель может получить скидку 50% на обязательное страхование гражданской ответственности. С такой скидкой его класс будет 13. Данные по драйверам доступны в PCA. КБМ можно посмотреть на официальном сайте. Вы должны знать, что MSC водителя определяется договором ОСАГО, который истек последним.

Какая процентная ставка?

У многих возникает вопрос, почему стоимость договора ОСАГО может варьироваться. На самом деле, есть много факторов, которые влияют на размер полиса.На расчеты влияет не только MSC. Что такое страховая премия и из чего она состоит, мы поговорим ниже.

Прежде всего, при расчете страховки используется базовый коэффициент. Он может варьироваться в зависимости от типа автомобиля и его владельца. Например, для легковых автомобилей категории Б. базовая ставка составит от 3 432 рубля. до 4118 руб. Как правило, страховые компании используют базовую ставку 4 118 рублей. для индивидуальных клиентов. Для юридических лиц базовая ставка по категории В составляет 3087 руб.

Обратите внимание, что базовые ставки различаются для всех типов автомобилей или других транспортных средств. Также важно, кто собственник - юридическое или физическое. Более того, коэффициенты начинают доходить до базовой ставки - их несколько.

Коэффициенты ОСАГО

Перечислим возможные коэффициенты:

- КН - коэффициент нарушений. Как правило, при выдаче полиса ОСАГО используется редко. Это касается только водителей, допустивших грубые нарушения.

- КВС - ценность возраста людей и их опыта, которая будет в списке людей, принятых в управление. Здесь указаны множители.

- CT - индикатор территориального использования автомобиля или другого транспортного средства. Для применения СТ страховщики руководствуются регистрационным свидетельством. В каком регионе зарегистрировано транспортное средство, такой территориальный коэффициент будет использоваться для расчета стоимости договора гражданско-правовой ответственности. 90 672 90 671 KP - коэффициент периода. Минимальный срок - три месяца.Но есть нюанс при расчете страховки. Он заключается в том, что если кто-то захочет оформить полис со сроком действия 3 месяца, он оплатит пятьдесят процентов его стоимости. При подписании контракта сроком на полгода он должен заплатить 70% от полной суммы. При продлении срока страхования человек оплачивает оставшуюся часть до полной стоимости полиса.

- KO - этот коэффициент описывает количество людей, которые могут иметь право управлять автомобилем или другим транспортным средством. Есть два варианта заключения договора: с ограниченным количеством водителей или без ограничений.

- КС - временный коэффициент. Значение этого коэффициента равно 1, если срок полиса составляет один год. Минимальный COP может составлять 0,2 при условии подписания контракта в течение 15 дней. Этот тип полиса выдается, когда автомобиль перемещается с одного места на другое.

- КБМ (что за бонусный малус, упомянутый выше). Его минимальное значение может составлять 0,5, а максимальное - 2,45. Все данные драйвера передаются на PCA. Подать заявку на KBM можно как страховщику, так и на официальном сайте СПС.90 672 90 671 л.с. - коэффициент мощности. Этот коэффициент применяется к машинам категории B.

Поэтому понятно, из чего состоит тариф ОСАГО. Например, вы можете рассчитать стоимость автомобиля. Например, машина категории В, владелец прописан в Челябинске, мощность 140 лошадиных сил, разрешенный к запуску MSC - 0,7. Тогда стоимость страховки составит 4118х2,1х1,4х0,7 = 8474,84 руб.

Какой MSC будет учитываться при расчете стоимости страховки, если несколько человек могут работать с разными MSC.

Нередко в страховом полисе указываются несколько водителей с разными коэффициентами бонуса и малуса.В этом случае страховщик должен проверить каждый драйвер по базе данных PCM. KBM запрашивается для каждого драйвера, и определяется значение этого коэффициента.

Самый маленький MSC используется при расчете страховой премии. Это означает, что если у одного из драйверов MSC 0,5, а у другого 0,9, то в расчетах используется малус-бонус 0,9. Водители должны знать, что они могут сами проверить свою скидку с помощью службы PCA. Найти там KBM довольно просто.

Как смотреть KBM

Повторим еще раз, как проверить KBM на PCA.В настоящее время там все страховщики предоставляют информацию о драйверах. Таким образом, вы можете увидеть базу данных KBM. У каждой страховой компании своя. Но поскольку все данные передаются в союз автостраховщиков, вы можете найти KBM в базе данных PCA.

Чтобы узнать, какой коэффициент указанного драйвера будет включен в список драйверов, необходимо знать его данные. Вы также должны знать, с какой даты будет применяться политика. Для этого вам необходимо:

- Перейти на официальный сайт ассоциации автостраховщиков.

- Далее найдите вкладку «ОСАГО».

- Выберите строку с надписью «Информация для указания KBM».

- Затем перед человеком откроется форма, которую необходимо заполнить с использованием имеющихся данных. В нем указываются фамилия, имя, фамилия и дата рождения водителя. Приведены серия и номер водительского удостоверения. Вы также должны ввести дату начала контракта.

- Для определения значения KBM сайт просит ввести данные секретного кода с вашей фотографии.После того, как все данные были введены, отправляется запрос.